Хотя крупнейшие банки формально декларировали серьезное снижение ставок по кредитам, минимальный номинальный размер которых в мае составил менее 10% годовых, реальный уровень оказался значительно выше. По данным ЦБ, если ставки и уменьшались, то по долгосрочным займам, тогда как стоимость коротких кредитов даже существенно выросла. Но эксперты все-таки ожидают ее снижения на фоне закрытия в июне дорогих трехмесячных депозитов.

Фото: Олег Харсеев, Коммерсантъ

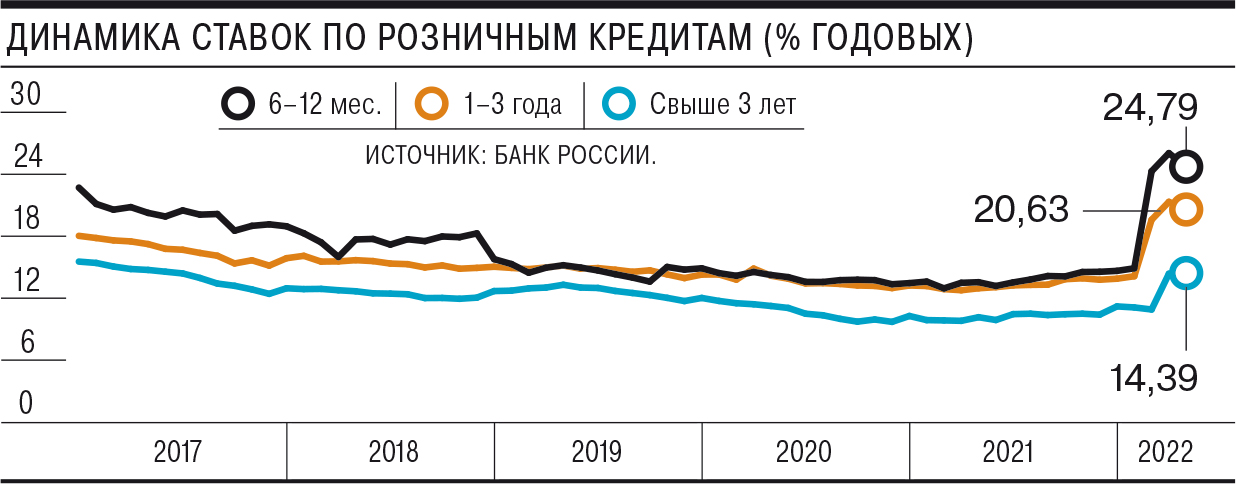

Согласно статистике Банка России, средние ставки по кредитам населению в мае все еще находились на относительно высоком уровне, несмотря на то что банки декларировали их заметное снижение. Как следует из данных регулятора, в мае диапазон средневзвешенных ставок по розничным кредитам в рублях был на уровне 14,39–26,54%. Максимальные ставки по депозитам в топ-10 банках в мае составляли 9,8–12,095%, то есть в 1,5–2,2 раза ниже кредитных ставок для населения.

Средневзвешенная ставка считается по выданным в течение месяца кредитам (исходя из ставки в кредитном договоре и объема предоставленных кредитов за отчетный месяц). Таким образом эти показатели отражают уровень реальных ставок, а не номинальных.

Самыми дорогими оказались кредиты на срок 31–90 дней, их стоимость за месяц резко возросла — до 26,54% (на 7,08 п. п.). В эту категорию попадают POS-кредиты и кредиты наличными, отмечает гендиректор Frank RG Юрий Грибанов. «Банки в принципе стремятся эти кредиты выдавать дороже… Заемщик смотрит на совокупную переплату, которая в коротких кредитах может быть небольшой относительно более длинных сроков»,— поясняет он.

По данным ЦБ, возросла и стоимость автокредитов (на сроках от 31 до 180 дней) — на 3,62–5,78 п. п. Стоимость остальных видов кредитов (преимущественно сроком от года) снижалась в среднем на 0,01–4,65 п. п., ставки по ним в мае были на уровне 15,14% годовых.

При этом в мае, как отмечал ЦБ, кредитование как розничное, так и корпоративное не росло. Причем многие банки декларировали снижение ставок по потребительским кредитам. Сбербанк снижал ставку по потребкредитам в начале и конце мая (на 2 п. п., до 17,9%, и еще на 2 п. п., до 15,9%). Ряд крупных банков в мае опустили ставки до 9,9% (ВТБ, Альфа-банк, ПСБ, Газпромбанк, Почта-банк и др.). Однако реальный уровень ставок по выданным кредитам оказался гораздо выше, свидетельствуют данные ЦБ.

Этому есть несколько объяснений. По словам гендиректора АКРА Михаила Сухова, решающее значение для стоимости потребительских ссуд в марте—мае оказала высокая (18–20% годовых) ставка по краткосрочным рублевым депозитам.

«В июне в большинстве банков дорогие депозиты истекают, что дает большие возможности снижать процентную ставку по кредитам,— продолжает он.— Уже в этом году мы можем увидеть в статистике возврат ставок к уровню начала года — около 15% по ссудам до года (сейчас они на уровне 24,65% годовых.— “Ъ”)».

Сдерживающее влияние на снижение стоимости ссуд оказывает и относительно высокий уровень риска, который в полном объеме закладывается банками в ценообразование, добавляет господин Сухов. «Необходимо иметь в виду, что основной объем выдачи формируют розничные подразделения крупных банков, которые вне зависимости от итогового финансового результата ориентируются на прибыльность розничного бизнеса и используют для ценообразования актуальные уровни потерь по розничному портфелю и ставки привлечения вкладов населения,— поясняет он.— Поэтому если по другим направлениям бизнеса банк может привлекать средства дешевле или размещать их с меньшим риском, то на стоимость необеспеченных потребительских ссуд это не оказывает непосредственного влияния».

Банки снизили средний размер кредита на покупки в торговых сетях

Впрочем, пока уровень потерь стабилен. На начало июня 2022 года, по данным ЦБ, всего население имело кредиты на 24,89 трлн руб. (и в рублях, и в валюте). Объем просроченных долгов на 1 июня превысил 1 трлн руб., показав незначительный прирост (+1,6%). А вот в кредитовании с июня фиксируется восстановление уже по всем видам кредитов, показали предварительные данные Frank RG (см. «Ъ-Онлайн» от 7 июля). Сейчас спрос на кредиты стимулирует сам факт возможности взять кредит, поскольку банки начали ослаблять кредитные гайки, а у клиентов появилось больше понимания относительно дальнейших рисков потери работы, отмечает Юрий Грибанов. Он полагает, что в дальнейшем кредиты будут дешеветь на фоне «органического восстановления рынка».

Комментариев нет